【貯蓄美人】増税時代到来

もくじ

税金に興味を持とう!

私自身がずっとサラリーマンだったら、

月一回の給与明細をちらっとみて、

「月収と手取りの差が大きいなあ」

「とられる額が年々増えていく~悲」

ぐらいの「税への関心事」だとおもうのですが、

起業してからは、

何をするにも自己責任、

必死に努力しても、成功するかどうかわからない、という不安定な中、

運よく儲けが出たらガッツリ横取りされるイメージの税金に対して

「税金」なんとかならんのか!と思ってしまうのです。

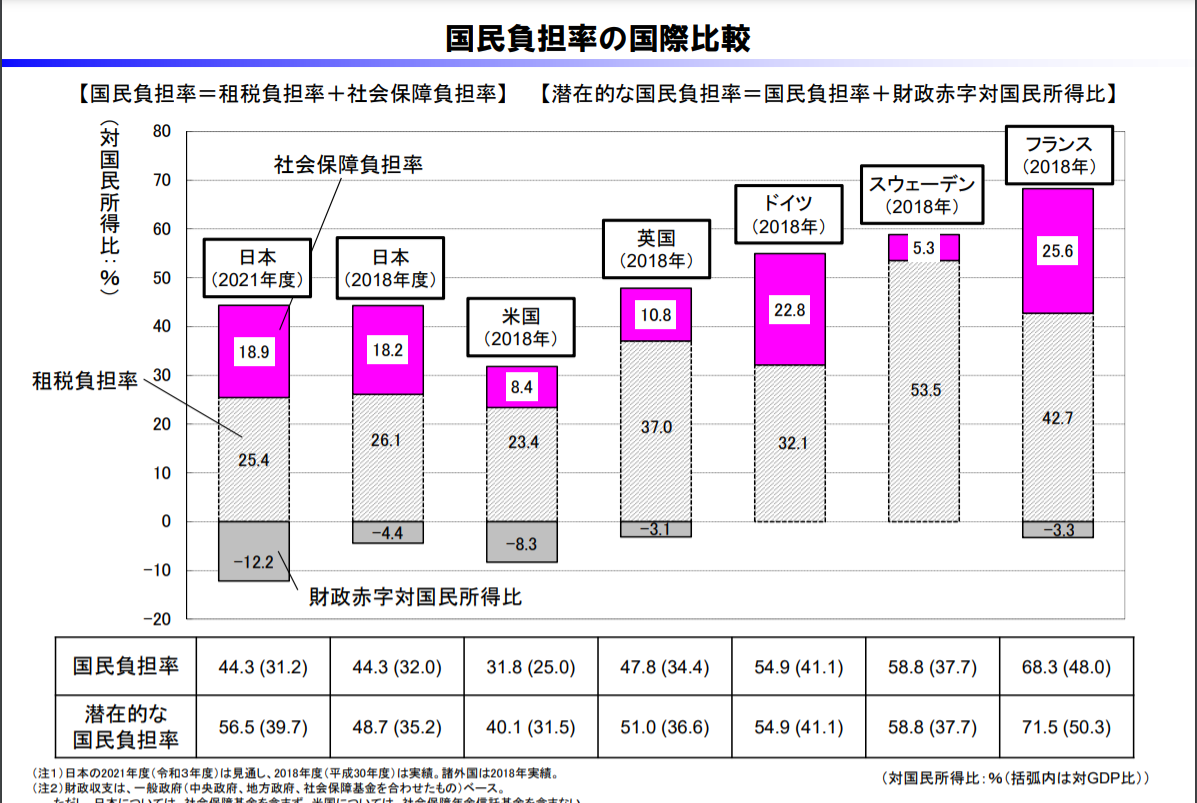

財務省データによると、

日本国民全体でいう国民負担率は「半端ない」数字。

令和3年度見通し、44.3%です!

※国民負担率というのは社会保障費と税金の合計の負担率のことです。

諸外国と比べて、

日本が特別に「高い税率」というわけではなさそうですが、

私たちは「働いたお金の半分は税金として上納しなければならない」

という意識が「ある」か「ない」か、で、随分違う人生になりそうです。

節税制度、いくつ知っていますか?

節税の知識があれば、

納めた税金を取り返す、

あるいは税率を下げる、「知って得する」に他なりません。

「どうせ面倒なんでしょ?」

「・・よくわからなくて・・・」

などと言ってる場合じゃありませんよ!!

【サラリーマンの節税制度】

①iDeCO

②住宅ローン控除

③生命保険料・損害保険料控除

④セルフメディケーション税制

⑤ふるさと納税

【お客様の声】

こんにちは!

今年も区民税めっちゃ安くなりました!

ありがとうございます!

iDeCo、最強ですね!

なにが増税されそうか・・・

社会保障負担費とは、

おおよそ厚生年金保険と健康保険のことをいいますが、

高齢化と人口減で、

「負担が増える」ことは簡単に予想ができます。

実際に、健康保険料の料率は青天井、

ルールがそもそもありません!(恐ろしい!!)

健康保険料の料率が上がらなくても、ですねっ

健康保険・医療費負担額が3割じゃなくなるかも知れません!

※高齢者の医療費負担額が1割から2割に引き上げられています。

※厚生年金保険料は平成29年9月を最後に引上げが終了し18.3%で固定されています。

社会保障費の納税方式は、

大きく稼ぐ人は大きく納税する方式なので、

公平に近い制度だと思われます。

一方で、消費税は

富める人もそうではない人にも

食品や日用品、電気ガス水道などの「生活必需品」にも

一律に課税される仕組みなので、

消費税が増税されてしまうと

稼ぎが多くない人たちの負担が

より増えてしまうことになります。

では、

累進課税式の社会保障費の増税になるか、というと

そうでもなさそうなんですね。

社会保障費は企業負担もあることから

企業経営者にとっては、

社会保障費の増税よりも消費税の増税の方が

受け入れやすい側面があるようです。

また「増税」という言葉だけではなく

「控除」(税金をかけない)の法改正にも

注目しなくてはいけません。

税金がかからない「控除」が小さくなるイコール増税です。

できることから少しずつトライしよう!

お金を稼ぐ、お金を貯める、と同じくらいに

お金にかかる税金を減らす、ことが重要だと思いませんか?

サラリーマンや若い世代でも、

給与から「銀行貯金」ではなく

「個人年金保険」に月1万円ずつ資産を移管することで、

年間13900円もの税のコストカットができます。

※12万円を預けて13900円の利益(もとは税金のキャッシュバック)

なんて素敵(⋈◍>◡<◍)。✧♡

もう少し投資運用を勉強して、ぜひぜひ、

iDeCOに挑戦してみてほしいと思います。

理由は、

税金のキャッシュバックが「個人年金保険」よりも大きくなるからです。

※ただし60歳まで払い出しができません。

このような税金の仕組みや

何から節税にトライしたらいいのか、など情報提供をしています。

未来創造~ライフデザイン講座

「お金のモヤモヤ解消」公式ブログ・サイトマップ